【金羊基金市场简评】1月下旬A股市场重磅消息不断,农历新年将至小长假有助市场各方蓄势

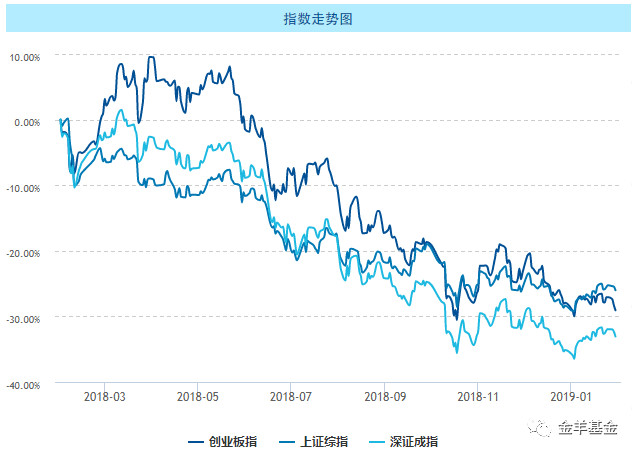

(近一年指数走势图一览,来源:wind)

2019年1月行情收官,紧接着2月1日开盘一天后,A股即将进入春假模式,根据上交所发布的2019年春节休市安排,2月4日(星期一)至2月10日(星期日)休市,2月11日(星期一)起照常开市。

1月份整体来看,沪深两市都是呈现一个反弹的走势,前四周主要还是上旬降准所带来降准等政策宽松预期所营造出来的气氛,但是本周前三天197家公司披露预亏,四成受累商誉减值,拖累股指,创业板指则比较明显,仍然在所有均线下方苦寻底部。另外科创板改革方案从提出设想到正式发布,历时不到3个月,与以往的千呼万唤始出来有很大改变,细则来看,对市场的规范化提出了进一步的要求,继续加强了适当性管理,对市场目前的风险偏好会有一定的影响。

而细分指数来看,上证50指数周线是五连阳,强于同期其他指数,主要还是由外资的持续注入导致,由于美联储态度转鸽,一定程度上修复了海外的市场情绪,美股迎来了一波强势反弹。情绪的修复也提高了外资对国内市场的关注度,年初以来北上资金加速流入A股市场。因此,相较于连续暴雷的中小市值标的,业绩增速稳定的大盘蓝筹比较符合当前的市场风格。

截至2019年01月31日收盘,沪指报2584.57点,本周受20周均线压制,较上周下跌了0.66%,深成指报7479.22点,本周同样受到20周均线压制,较上周下跌了1.53%,创业板指报1227.99点,持续底背离走势。成交量方面,缩量明显,主要是临近春节假期及月末,流动性趋紧所致。

本周主要焦点还是在业绩地雷的集中爆发上,大小指数分化严重,今天可录得跌停个股超百只,随着次新、创投等板块的答复下挫,恐慌情绪蔓延,而以银行、券商等金融股代表的上证50指标股集体走强,成为护盘力量。融资融券方面,两融余额较稳定,但无增长,说明做多情绪并没有得到支持,信心尚未恢复。

在当前的市场环境下,广东金羊认为,主板市场指数目前周K线走势仍然只能判断为反弹,而且临近春节假期,流动性趋紧,技术面难以有太大作为,因此只能寄望于节后。从节前的关于资本市场的政策、传言都比较密集:科创板的具体细则、国家队注资券商、央行买ETF的可行性等,共同释放的信号是高层自上而下的对资本市场的改革。因此在业绩集中暴雷之后,要深刻认识到A股市场投资环境会产生的变化,未来相当长的一段时间内仍然是结构性行情主导,这也是我们在以往简评中所强调的控制仓位,才能去坦然应对市场出现的急剧变化,因此建议耐心等待市场进行方向上的选择,多看少动为宜。